- Das Wichtigste in Kürze

- Was passiert mit dem Immobilienkredit im Falle einer Scheidung?

- Vorsorge bei Immobilienkrediten in der Ehe

- Umgang mit Immobilienkrediten bei einer Scheidung

- Kann man den Immobilienkredit bei einer Scheidung vorzeitig auflösen?

- Wie kann ein KLUGO Partner-Anwalt helfen?

Immobilienkredit bei Ehescheidung

Ein gemeinsamer Hauskauf in der Ehe ist nicht ungewöhnlich. Kommt es während der Finanzierungslaufzeit, die oftmals viele Jahrzehnte beträgt, zu einer Scheidung, sind viele Ehepaare zunächst ratlos. Wir zeigen Ihnen die Möglichkeiten auf, die es bei finanzierten Immobilien trotz Scheidung gibt.

Das Wichtigste in Kürze

- Beim gemeinsamen Hauskauf träumt man von einer wunderschönen Zukunft zu zweit oder mit Kindern. Kommt es dann zu einer Scheidung, stehen die Ehepartner vor einer großen Herausforderung.

- Wie mit dem Immobilienkredit im Falle einer Scheidung umgegangen wird, hängt maßgeblich davon ab, ob nur ein Ehepartner oder beide Ehepartner den Kreditvertrag unterzeichnet haben.

- Es gibt verschiedene Möglichkeiten, eine gute Einigung für beide Seiten zu finden.

- Unter Umständen ist sogar ein früherer Ausstieg aus dem Kreditvertrag möglich.

Was passiert mit dem Immobilienkredit im Falle einer Scheidung?

Grundsätzlich lässt sich diese Frage sehr einfach beantworten, denn der Immobilienkredit läuft immer auf denjenigen, der den Vertrag unterzeichnet hat. Hier gilt: Ein unterschriebener Vertrag verliert auch im Falle einer Scheidung nicht seine Gültigkeit. Die Bank hat ein bestehendes Interesse daran, den Kredit weiterlaufen zu lassen und wird daher auch im Falle einer Scheidung auf die Erfüllung der Vertragsbedingungen beharren. Eine Scheidung ist daher – aus Sicht der Bank – vollkommen irrelevant.

Kauft man als Ehepaar eine Immobilie, unterzeichnen häufig beide Ehepartner den Kreditvertrag für die Immobilie. Auch in diesem Fall gilt daher: Beide müssen den Vertrag weiterhin erfüllen und die vereinbarten Raten abbezahlen. Das gilt natürlich auch für den Ehepartner, der bei der Scheidung aus dem gemeinsamen Haus auszieht. Auch dann, wenn der ausgezogene Ehepartner den Vertrag allein unterzeichnet hat, bleibt er weiterhin alleiniger Schuldner bei der Bank.

Wenn beide Ehepartner den Kreditvertrag unterzeichnet haben, aber nur einer der Eheleute im Grundbuch als Eigentümer eingetragen wurde, muss der Kredit dennoch von beiden Ehepartnern weitergetragen werden.

Wer zahlt den Immobilienkredit im Falle einer Scheidung?

Auch hier kommt es maßgeblich auf die individuellen Bedingungen an. Hat nur ein Ehepartner den Kreditvertrag unterzeichnet, ist dieser auch weiterhin für die Tilgung der monatlichen Raten zuständig. Das gilt auch dann, wenn im Vorfeld im Rahmen eines Ehevertrags keine Gütertrennung vereinbart wurde. Haben beide Ehepartner den Kreditvertrag für den Immobilienkauf unterzeichnet, sieht es wieder etwas anders aus. In diesem Fall haften beide Vertragsparteien für den vollen Betrag.

Heißt konkret: Auch von dem Ehegatten, der aus dem gemeinsamen Haus ausgezogen ist, kann die Bank weiterhin die monatlichen Raten verlangen. Die Bank darf sich in diesem Fall aussuchen, durch welche der beiden Vertragsparteien die monatliche Rate gezahlt werden muss. Eventuelle Absprachen der Eheleute, wer welchen Anteil monatlich zahlt, sind dabei natürlich auch möglich – sofern die Bank ihre monatliche Ratenzahlung in voller Höhe erhält.

Wer haftet bei einem Immobilienkredit im Scheidungsfall?

In den meisten Fällen schließen Banken bei einem Immobilienkredit eine sehr genau definierte Haftung ab, um sich bestmöglich gegen Ausfälle zu schützen. Typischerweise werden Immobilienkredite daher von beiden Ehepartnern unterzeichnet, damit im Falle eines Zahlungsausfalls der andere Ehegatte die Ratenzahlungen übernehmen kann. Dabei unterscheidet man maßgeblich zwischen Außen- und Innenverhältnis.

Das Außenverhältnis besteht zwischen der Bank und den Kreditnehmern, die den Vertrag unterzeichnen. Heißt konkret: Auch untereinander stehen die Ehepartner in einer Verpflichtung zueinander, um die Raten der Bank monatlich decken zu können. Beide Vertragsnehmer haften für den gesamten Betrag, können aber durchaus monatlich anteilig aufteilen, wer die Rate in welcher Höhe zurückzahlt.

Kommt es nun zu einer Scheidung, haften beide Kreditnehmer – in diesem Fall die Ehepartner – für die Erfüllung des Vertrages. Es handelt sich bei einem gemeinsam unterzeichneten Kreditvertrag für eine Immobilie also um eine gesamtschuldnerische Haftung, die beide Eheleute tragen. Können die monatlichen Raten aufgrund der Scheidung von einem Ehepartner nicht mehr gezahlt werden, kann die Bank den monatlichen Betrag vom anderen Unterzeichner des Kreditvertrages verlangen – in voller Höhe. Kommen die Kreditnehmer dieser Verpflichtung über einen gewissen Zeitraum nicht nach, hat die Bank die Möglichkeit, einen Antrag auf Zwangsversteigerung für die Immobilie zu stellen.

Ausnahmen bei der Haftung für Immobilienkredite im Scheidungsfall

Es gibt mehrere Ausnahmen, was die Haftung für den Immobilienkredit anbelangt. Grundsätzlich betrachtet die Bank die Eigentumsverhältnisse am Wohneigentum immer losgelöst vom Kredit – schließlich ist sie daran interessiert, das Ausfallrisiko möglichst gering zu halten. Das gilt allerdings nicht, wenn die Bank die „Mithaftung in sittlich anstößiger Weise“ erwirkt hat. Dieser Fall gilt dann, wenn einer der Ehepartner gegenüber der Bank nicht als gleichwertiger Vertragspartner angesehen werden kann. Zum Beispiel ein Ehepartner, der keinen Beruf ausübt – und dem man eine „besondere emotionale Verbundenheit“ mit dem anderen Ehepartner unterstellen kann, woraus die zusätzliche Unterschrift des Immobilienkreditvertrags resultierte.

Damit diese Ausnahme greift, müsste der betreffende Ehepartner durch die Verpflichtung zur Rückzahlung des Kredits zusätzlich „finanziell krass überfordert“ sein – also meist dann, wenn es sich um Hausfrau oder Hausmann handelt, ohne selbst einen Beruf auszuüben (BGH XI ZR 32/16 vom 15.11.2016).

Vorsorge bei Immobilienkrediten in der Ehe

Natürlich können die Vertragsnehmer eines Immobilienkredits schon im Vorfeld festlegen, was im Falle einer Scheidung mit der Immobilie (und dem damit zusammenhängenden Kredit) geschehen soll. Hier gibt es verschiedene Möglichkeiten, die die Ehepartner im Regelfall unter sich ausmachen – oftmals in einem Ehevertrag geregelt und durch einen Anwalt für Familienrecht unterstützt.

Wir haben einige der häufigsten Absprachen und Regelungen zusammengefasst, um auch im Falle einer Scheidung optimal vorbereitet zu sein:

- Bei einer Scheidung wird das Haus verkauft und das eingenommene Geld zur Rückzahlung des Kredits verwendet.

- Bei einer Scheidung wird die monatliche Rate anteilig auf beide Vertragsnehmer aufgeteilt, sodass jeder seinen Anteil trägt. Nach der Finanzierung kann einer der Ehepartner die andere wahlweise Miete zahlen oder das Haus in Raten abkaufen.

- Beide Vertragsnehmer des Immobilienkredits zahlen das Haus gemeinsam in Raten ab. Im Anschluss geht das Haus als Eigentum auf die eigenen Kinder über.

- Handelt es sich um einen alleinigen Kreditnehmer und zieht dieser nach der Scheidung aus dem gemeinsamen Haus aus, kann der frühere Ehepartner die Rate in Form einer vereinbarten Mietzahlung mittragen.

- Beide Ehepartner ziehen aus dem gemeinsamen Haus aus und vermieten die Immobilie, um durch die Mieteinnahme die Raten zu tilgen.

Grundsätzlich lassen sich beliebig viele Regelungen treffen, die im Vorfeld an einen Kreditvertrag gebunden werden können. Diese Regelungen sollten jedoch immer im Rahmen eines Ehevertrages schriftlich festgehalten werden, damit im Falle einer Scheidung nachgewiesen werden kann, dass diese Absprache stattgefunden hat.

Inhalte eines Ehevertrags

"Der Sinn eines Ehevertrages wird bereits mit einem Blick auf die Scheidungsrate von knapp 40 Prozent in Deutschland ersichtlich. Unklarheit herrscht zuweilen noch über die genauen Inhalte, die in dem Dokument enthalten sein sollten. "

Um rechtlich auf der sicheren Seite zu sein, empfiehlt es sich, diese Absprachen gemeinsam mit einem Anwalt aufzusetzen und von beiden Vertragsparteien unterzeichnen zu lassen. Nur dann handelt es sich auch um verbindliche und rechtsgültige Absprachen, die im Falle einer Scheidung angewandt werden können. Ein Ehevertrag kann natürlich nicht nur zum Zeitpunkt der Eheschließung abgeschlossen werden, sondern auch zu jedem anderen Zeitpunkt – zum Beispiel dann, wenn man den Kauf eines gemeinsamen Hauses plant.

Sie möchten auf Nummer sicher gehen? Regeln Sie gemeinsam mit Ihrem Partner schon vor Abschluss des Immobilienkredits, was im Falle einer Scheidung mit dem Wohneigentum und dem Kreditvertrag geschehen soll. So kommt es im Nachgang nicht zu Streitigkeiten und beide Seiten wissen genau, was sie erwartet. Ein KLUGO Partner-Anwalt hilft Ihnen dabei, die passenden Klauseln für Ihre individuelle Familie zu finden und rechtssicher aufzusetzen.

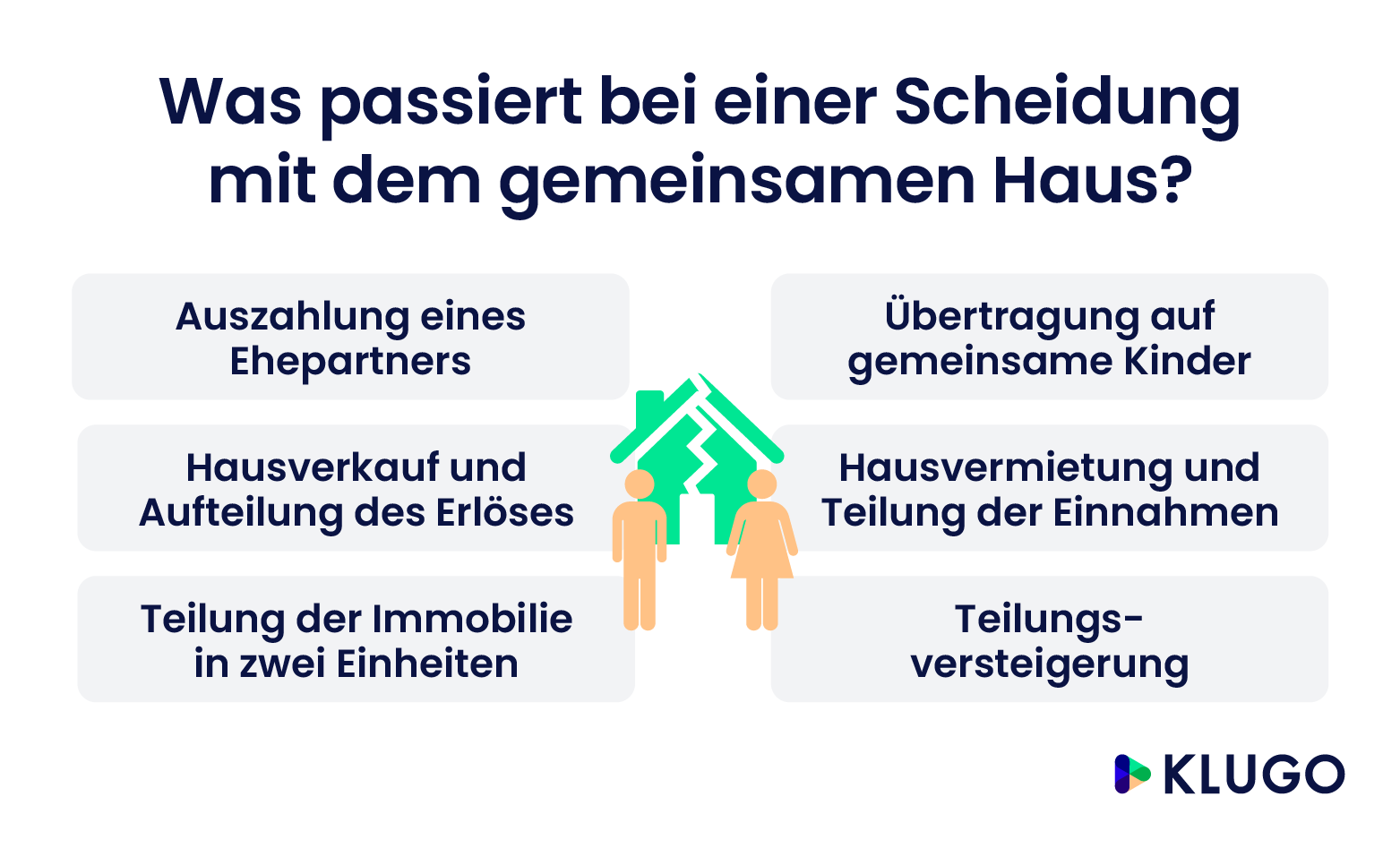

Umgang mit Immobilienkrediten bei einer Scheidung

Eine Scheidung ist kompliziert, noch schwieriger wird es jedoch, wenn eine gemeinsam finanzierte Immobilie im Spiel ist. Hat man im Vorfeld keine Regelungen für den Fall einer Scheidung getroffen, müssen nun die Optionen abgewogen werden. Der Kreditvertrag mit der Bank ist verpflichtend, sodass die monatlich fällige Rate auch weiterhin gezahlt werden muss. Wie die Bank zu ihrem Geld kommt, spielt dabei jedoch keine Rolle. Die Ehepartner haben also verschiedene Möglichkeiten, um mit dem Immobilienkredit umzugehen:

Beide Partner zahlen weiterhin den Kredit ab

Sofern das Haus groß genug ist, können beide Ehepartner trotz Scheidung im Haus wohnen bleiben. In diesem Fall bietet es sich an, auch weiterhin den Kredit gemeinsam abzuzahlen. Auch dann, wenn einer der Ehepartner aus dem Haus auszieht, ist die gemeinsame Rückzahlung des Kredits unter Umständen eine sinnvolle Idee – zum Beispiel, wenn einer der Ehepartner gemeinsam mit den Kindern im Haus verbleibt. Langfristig können sich die Ehepartner darauf verständigen, was mit dem Haus geschehen soll. Hier bieten sich ebenfalls verschiedene Szenarien an, zum Beispiel ein Verkauf, eine Weitervermietung oder eine Auszahlung desjenigen, der aus dem gemeinsamen Haus ausgezogen ist.

Nur einer zahlt den Kredit weiterhin ab

Sofern die finanziellen Möglichkeiten es erlauben, kann auch ein Partner allein den Kreditvertrag weiterhin abzahlen, um dadurch das Haus zu halten. Steht dieser Schuldner auch allein im Kreditvertrag, kann alles weiterlaufen wie bisher. Haben die Ehepartner den Kreditvertrag jedoch gemeinsam unterschrieben, müssen hier einige Änderungen vorgenommen werden. Für bereits gezahlte Beiträge des ausgezogenen Ehepartners kann eventuell eine Auszahlungsregelung gefunden werden, damit die Immobilie allein in den Besitz des zahlenden Kreditnehmers übergeht. Wenn der alleinige Kreditnehmer der Ehepartner ist, der aus dem gemeinsamen Haus auszieht, können die monatlichen Raten natürlich dennoch weitergezahlt werden.

Auch hier gibt es verschiedene Lösungen, um die finanzielle Last etwas zu minimieren:

- Der im Haus verbleibende Ehepartner zahlt einen Teil der Monatsraten in Form einer Miete an den Kreditnehmer, sodass dieser die Raten tragen kann.

- Bei einer Scheidung mit Streitigkeiten ist eine Verrechnung des Unterhalts möglich, um die Last des Kreditnehmers etwas zu verringern. Bei der Unterhaltsberechnung werden die Kreditschulden vom Einkommen abgezogen, sodass sich der zu zahlende Unterhalt deutlich verringert.

Das Haus wird verkauft und der Kredit zurückgezahlt

Eine sehr häufige und nicht untypische Lösung wäre, das Haus zu verkaufen und den Erlös für die Rückzahlung des Kredits zu verwenden. Dadurch ziehen beide Ehepartner aus dem Haus aus und es kommt nicht zu zusätzlichen Streitigkeiten. Sollten mit dem Verkauf des Hauses Einnahmen erzielt werden, die über die Restschuld des Kredits hinausgehen, können diese fair unter den Kreditnehmern verteilt werden. Reicht dagegen die Einnahme aus dem Hausverkauf nicht aus, um den Kredit vollständig zurückzuzahlen, muss die Restschuld weiterhin durch den oder die Kreditnehmer durch monatliche Raten beglichen werden.

Das Haus wird fremdvermietet

Auch beide Ehepartner können aus dem gemeinsamen Haus ausziehen und dieses vermieten, um mit den Mieteinnahmen die monatlichen Raten zu tilgen. Nachdem das Haus vollständig abgezahlt wurde, einigen sich viele ehemalige Ehepaare darauf, dass das Wohneigentum auf die Kinder übergeht. Alternativ können auch weiterhin die Mieteinnahmen zwischen beiden früheren Ehepartnern aufgeteilt werden oder man entschließt sich irgendwann zum Verkauf des Hauses.

Das Haus wird versteigert – eine Teilungsversteigerung als letzte Lösung

Bei einer einvernehmlichen Scheidung findet sich oft eine praktikablere Lösung für das gemeinsame Wohneigentum, kommt es jedoch zu Streitigkeiten, ist eine Teilungsversteigerung oftmals der letzte Ausweg. Hierbei handelt es sich um eine Versteigerung durch die Bank, bei der der Erlös – abzüglich aller anfallenden Kosten wie Anwalts- und Verfahrenskosten – unter beiden Vertragsnehmern aufgeteilt wird.

Dieser Erlös kann im Anschluss für die Rückzahlung des Kredits verwendet werden. Grundsätzlich kann jeder, der einen Anteil am Wohneigentum hat, einen Antrag auf Teilungsversteigerung beim Amtsgericht stellen. Der Miteigentümer des Hauses kann jedoch Widerspruch gegen diesen Antrag einlegen. Dabei ist es wichtig, die sehr strengen Fristen einzuhalten.

Aber Achtung: Bei einer Teilungsversteigerung wird oftmals nur ein Bruchteil dessen für die Immobilie gezahlt, die sie tatsächlich wert ist. Daher ist hier mit einem nicht unerheblichen Verlust zu rechnen.

Kann man den Immobilienkredit bei einer Scheidung vorzeitig auflösen?

Grundsätzlich ist man an einen Vertrag und die damit einhergehende Vertragslaufzeit gebunden. Im Falle einer Scheidung hat man die Möglichkeit, mit der Bank über eine vorzeitige Beendigung des Immobilienkredits zu verhandeln. In diesem Fall ist jedoch in der Regel eine sehr hohe Vorfälligkeitsentschädigung fällig – also ein zusätzlicher Betrag, der gezahlt werden muss, um die frühere Beendigung des Vertrages zu rechtfertigen. Diese sehr hohe Summe stellt natürlich für sich gerade trennende Paare oft eine Hürde dar, die kaum zu bewerkstelligen ist.

Aber auch hier gibt es eine Ausnahme: Bei Kreditabschluss muss eine Widerrufsbelehrung durch die Bank durchgeführt werden, deren Absprachen auch schriftlich im Kreditvertrag festgehalten werden. Hat diese Widerrufsbelehrung nicht stattgefunden oder war sie fehlerhaft, kann ein Immobilienkredit unter Umständen auch ohne Vorfälligkeitsentschädigung aufgelöst und beendet werden. Es lohnt sich also, den Immobilienkredit im Falle einer Scheidung durch einen sachkundigen Anwalt prüfen zu lassen, um eventuelle Fehler in der Widerrufsbelehrung zu finden.

Mit dem KLUGO Vertrags-Check können Sie den Kreditvertrag ganz einfach von Zuhause auf Fehler in der Widerrufsbelehrung prüfen lassen.

Wie kann ein KLUGO Partner-Anwalt helfen?

Im Rahmen der Scheidung ist ein Anwalt vor allem dann eine große Unterstützung, wenn es zwischen den Ehepartnern zu Streitigkeiten kommt. Gerade im Hinblick auf einen Immobilienkredit, Wohnrecht im Hauseigentum und Höhe der Zahlungen gibt es viele Unstimmigkeiten, die besprochen und entschieden werden müssen. Ein Anwalt bei einer Scheidung hilft dabei, die optimale Lösung für beide Ehepaare zu finden und dabei den Verlust – zum Beispiel durch eine Teilungsversteigerung – möglichst gering zu halten.

Die zahlreichen Möglichkeiten, die man als geschiedenes Ehepaar im Umgang mit einer gemeinsam finanzierten Immobilie hat, sind vielseitig. Ein KLUGO Partner-Anwalt klärt Sie darüber auf, wie Sie damit umgehen können und welche Optionen Ihnen zur Verfügung stehen – immer angepasst auf Ihren individuellen Fall.

Sie haben eine Rechtsfrage?

Dann nutzen Sie einfach die KLUGO Erstberatung. Die Erstberatung ist ein Telefongespräch mit einem zertifizierten Anwalt aus unserem Netzwerk.

Beitrag juristisch geprüft von der KLUGO-Redaktion

Der Beitrag wurde mit großer Sorgfalt von der KLUGO-Redaktion erstellt und juristisch geprüft. Dazu ergänzen wir unseren Ratgeber mit wertvollen Tipps direkt vom Experten: Unsere spezialisierten Partner-Anwälte zeigen auf, worauf es beim jeweiligen Thema ankommt.

Nichts mehr verpassen!

Wir halten Sie regelmäßig über sorgfältig ausgewählte Inhalte auf dem Laufenden.

Unser Newsletter informiert Sie jeden Monat über:

Aktuelle Rechtsthemen & nützliche Tipps

Das neueste von KLUGO

Wichtige rechtliche Hintergrundinformationen

Ihre Vorteile:

Alle unsere Artikel sind juristisch geprüft. Hierdurch schaffen wir Klarheit und Sicherheit bei allen Rechtsfragen.

KLUGO GmbH 2025

Recht hast du!